近日,作为海外资本市场的先行者,海投全球CEO王金龙先生在《清华金融评论》发表了《东南亚消费金融:中国模式输出催生的新兴市场》文章,对刚刚起步的东南亚消费金融新兴市场以及巨大的发展潜力进行分析,并结合公司的发展,发表了自己独到的见解。

海投全球CEO王金龙先生是清华大学工程学士,美国圣母大学工程硕士和工商管理硕士双学位,同时拥有CFA和CAIA证书。曾在美国圣母大学基金和Wesleyan大学基金担任投资主管,管理超过10亿美元的全球投资组合,囊括了红杉资本、凯鹏华盈、鼎晖、弘毅、KKR、高瓴和润晖等中国最领先的基金;亦主导过阿里巴巴和滴滴等中国独角兽公司的未上市股权投资、奇虎360等私有化项目的投资,以及在美国的房地产和能源投资。

东南亚消费金融:中国模式输出催生的新兴市场

随着中国国内金融市场竞争日趋激烈、增长放缓,中国金融企业为了追求新的增长点,逐渐把目光投向海外。在这一波“出海”浪潮中,大部分企业不约而同地选择了东南亚,将其作为进行技术、产业、资本等全方位“中国模式”输出的目的地。

近年来,中国消费金融市场不断发展,移动支付成为日常必需,互联网理财深入家庭,消费金融大行其道。

国家金融与发展实验室在2017年4月发布的《中国消费金融创新报告》中显示,当前中国消费金融市场规模近6万亿元,如果按照20%的增速预测,2020年,消费信贷的规模可超过12万亿元,成为全球最大的消费金融市场。

国内消费金融火速发展的同时,市场竞争愈演愈烈,模式及产品的同质化问题突出。在国内金融监管趋严环境下,投资获利的空间不断收窄,“金融出海”成为许多中国消费金融企业的选择。

消费金融蓝海——东南亚地区

目前,全球经济增长放缓,而东南亚国家却因其得天独厚的地理条件、开放的政策以及经济的持续增长成为新兴市场,呈现巨大的投资机会。数据显示,2016年东南亚国家(东盟)GDP达到2.66万亿美元,成为全球继美国、欧盟、中国和日本之后的世界第五大经济体。根据亚洲开发银行统计,东南亚国家未来几年预计仍将保持5%左右的高增长,远超全球经济2.4%的增速。在人均GDP方面,2016年,东南亚总体增长3%,而印尼则达到7%。高速增长的经济和人均GDP将促进东南亚地区消费增长。

东南亚的人口基数巨大,成为消费增长有力保障。根据世界银行统计,2016年东南亚地区人口总数近6.5亿,仅次于中国和印度,排名全球第三。同时,东南亚地区2017年城市化率达到48.7%,70%的人口在40岁以下,人口年龄中位数为28.8岁。持续增长的人口和年轻化的人口构成为城市添加活力的同时也带来了消费需求升级。

呼之欲出——东南亚消费金融场景

伴随着东南亚经济的快速发展,东南亚人民的消费能力迅速增长。根据eMarketer数据,2016年东南亚地区零售额超过8000亿美元,占世界零售额的3.6%。其中,作为拥有超过2.6亿人的东南亚人口数量最多的国家,印度尼西亚2016年零售额为2359亿美元,为东南亚最高,泰国和越南紧随其后,分别为1900亿和1600亿美元。

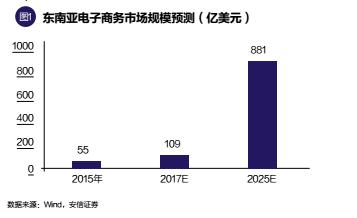

同时,东南亚的互联网经济发展迅速。根据谷歌和淡马锡的一个共同研究表明,至2025年,东南亚地区的电子商务规模将增长至881亿美元,是2015年的16倍。目前,东南亚国家的电子商务渗透率极低,以东南亚最大的电子商务市场——印度尼西亚为例,2017年电子商务市场规模为17亿美元,仅占总零售额的0.6%,而相比之下,同为亚洲国家的中国和韩国的电子商务销售额占比分别为16%和18%。可见东南亚国家电子商务市场的增长空间巨大。

互联网金融的迅速发展,离不开互联网和智能手机的迅速普及。根据HoostSuite调查,2016年东南亚互联网用户达3.4亿,较上年增长31%,互联网和移动互联网的渗透率分别为53%和47%,这说明近一半的人使用智能手机。此外,东南亚地区有3.1亿Facebook用户,是全球Facebook用户最多的区域。移动支付、共享出行等各类移动应用也在迅速普及,客户对互联网的使用习惯已迅速养成,大量的用户数据正在产生。

与消费市场、互联网经济和移动端应用的快速发展形成鲜明对比的是东南亚地区落后的金融体系,东南亚多国中除了新加坡等少数国家外,大部分国家的金融基础设施建设非常不完善,传统金融服务能力较弱。

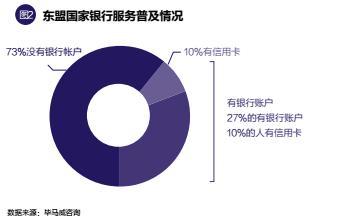

对整个东南亚地区进行统计发现,仅有27%的人口拥有银行账户,这意味着73%的人享受不到支付、存款、贷款等基本的银行服务。在印度尼西亚,拥有信用卡的人只有6%,菲律宾是5%,越南是3%,而在信贷发达的国家,这一比率是80%。此外,根据世界银行统计,东南亚地区个人家庭债务占GDP比率很低,印度尼西亚仅为16.9%,而作为对比,中国为46.8%,美国高达78.2%。所以,目前东南亚地区大量的消费信贷需求缺口尚未被满足。

水到渠成——中国消费金融发展模式输出东南亚

中国金融科技发展速度领先全球,移动支付和互联网理财家喻户晓。安永中国最新调查统计显示,中国大陆正以高于全球平均水平(33%)两倍的采纳率引领着金融科技的应用普及。从市场渗透率来看,目前移动支付达到了70%,互联网理财服务数亿人,互联网消费金融的渗透率也在迅速提升,信用贷款、消费分期、现金贷、P2P等各类金融科技的商业模式不断被验证和发展。

但与此同时,由于国内金融科技领域竞争愈演愈烈、监管趋严,自由化发展告一段落,中国金融科技寻求新的突破。和早年的中国类似,东南亚地区传统金融的滞后和移动互联网的快速发展具备跨越式发展的机会,我国先进的消费金融科技输出至东南亚成为顺势而生的自然选择。

而所谓的中国模式输出,并不是单一的商业模式或是具体的产品和技术输出。中国金融科技取得的惊人成果,是中国的金融科技企业、金融机构以及监管部门共同努力的结果,而“中国模式”的输出也应该是技术、产业、资本的全方位输出,抱着合作共赢的心态进行本土化,切实为当地人民提供优质的中国商品、便利的金融服务,创造更美好的生活。

首先是先进技术和人才的输出。大数据分析、人工智能和机器学习等是我国消费金融和普惠金融得以迅速发展的核心技术。大数据技术的应用很好地解决了传统金融企业对消费者征信和风控的瓶颈。而这离不开中国互联网快速发展带来的海量数据和培养的专业人才。东南亚移动互联网正处于高速发展的早期阶段,海量的数据正在不断产生,正需要大量的大数据人才和经验。

以海投全球的合作伙伴唐牛科技为例,通过大数据分析和机器学习技术为东南亚人们提供消费分期贷款,由创始人何飞带领原百度大数据团队组成核心技术组,将国内成熟的风控和授信系统带到印度尼西亚,并针对当地金融历史数据缺乏和征信系统不完善等弊端进行改良,从信息审核、反欺诈、黑白名单管理、朋友圈征信、贷后行为检测等多个维度进行风控创新改良。此外,还将国内先进的管理、运营经验带到印尼,建立和培养本地团队,促进本地就业和行业发展。

其次是产业输出。消费金融的发展离不开各类消费场景,随着东南亚经济的高速发展,个人消费需求也一同增长,包括手机、家电等用于提高生活质量的电子产品需求旺盛。作为领先工业大国,中国制造的高性价比和高质量电子产品正愈发受到东南亚人民的喜欢。以手机产业为例,中国手机厂商在国内市场饱和的情况下将目标瞄准海外市场。中国海关数据显示,2017年上半年,中国手机及零件出口646亿元,增长6.5%,而输出量最大的目的地正是东南亚。根据IDC数据,我国手机品牌OPPO、华硕和华为牢牢占据东南亚手机市场份额第二、三、四位,占有率分别为13.2%,5.9%和5.1%,而第一名三星的市场份额近年则出现下滑趋势。

最后是资本模式输出。东南亚地区巨大的市场规模和远未被满足的市场需求使其成为互联网价值洼地,吸引着众多投资人涌入,这其中就包括来自中国的资本。近年来,中国互联网巨头深度布局东南亚市场,大力投资本地支付、电商和科技公司。而在资本输出的过程中也面临许多挑战,需要满足各地的监管要求和政策导向,以及企业自身的发展需求。

现如今东盟消费金融市场才刚刚起步,发展潜力巨大,十分需要中国金融科技成熟经验的帮助。笔者建议,紧随“一带一路”的国家战略,以推动东南亚改善基础设施,改善当地人民的生活质量为己任,通过合作共赢的方式将中国消费金融的成功模式输出到东南亚国家。

海投全球介绍-

海投全球于2014年在纽约成立,是领先的全球资产配置平台,为个人和机构投资者提供全面的全球理财产品和服务。海投专注于为投资人提供包括美国和英国在内的发达国家市场以及包括东南亚在内的新兴市场的全球投资机会。

海投目前推出了网页端、移动端和微信投资平台,共计管理5万注册投资用户。海投已累计管理超过5亿美元的财富管理产品和另类资产。海投总部设在纽约,并拥有洛杉矶、北京、香港和印尼分公司。海投拥有美国证监会注册投资顾问资质(RegisteredInvestmentAdvisor)以及投资银行资质(Broker-Dealer)和MSB支付资质(MoneyServicesBusiness)。

海投的投资团队致力于为客户提供全球优质资产和固定收益投资机会,在其一站式平台上为投资人提供金融现金管理产品,亚洲消费分期和美国车贷等固定收益产品,以及川普指数和一带一路指数等智能指数产品。海投还为投资人提供专注于早期和Pre-IPO阶段高科技公司的VC/PE基金,专注于学生公寓的地产基金以及量化对冲基金投资机会。

AVEVA剑维软件中国智能创新中心成立,加速本土工业智能迭代论剑2025·剑维软件中国用户大会在宁波盛大举行并宣布成立剑维软件中国智能创新中心全球工业软件公司AVEVA剑维软件于7月2日至4日在宁波成功举办“【详细】

AVEVA剑维软件中国智能创新中心成立,加速本土工业智能迭代论剑2025·剑维软件中国用户大会在宁波盛大举行并宣布成立剑维软件中国智能创新中心全球工业软件公司AVEVA剑维软件于7月2日至4日在宁波成功举办“【详细】

远东酒店集团(Far East Hospitality)在大阪新开两家酒店,继续拓展日本市场远东酒店集团在大阪难波南和本町区新开两家悦乐(Village)酒店,在日本合计客房数量即将翻倍增长到2000间新加坡 -Media OutReach Newswire- 2025年7【详细】

远东酒店集团(Far East Hospitality)在大阪新开两家酒店,继续拓展日本市场远东酒店集团在大阪难波南和本町区新开两家悦乐(Village)酒店,在日本合计客房数量即将翻倍增长到2000间新加坡 -Media OutReach Newswire- 2025年7【详细】